5月14日,商务部官网发布通知,商务部已将制定融资租赁公司、商业保理公司、典当行业务经营和监管规则职责划给银保监会,自4月20日起,有关职责由银保监会履行。

在这一通知出来前,融资租赁公司、商业保理公司和典当行业务都是由谁去监管呢?

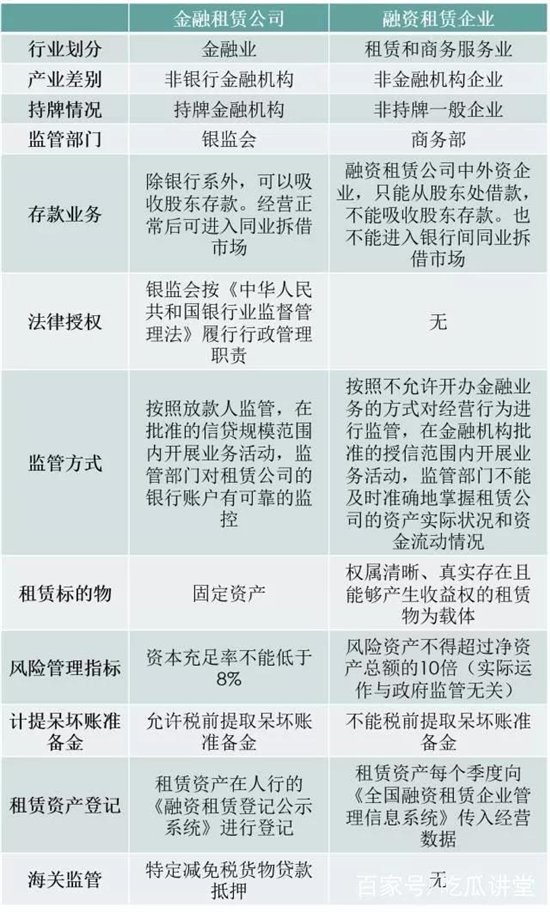

融资租赁行业可以被划分为两类,一类是金融租赁公司。金融租赁公司由前银监会审批设立,属于非银行金融机构,由银监会监管。第二类是融资租赁公司,融资租赁公司又可分为外资融租租赁公司和内资试点融资租赁公司。其中,外资融资租赁公司向商务部门备案,内资试点融资租赁公司则由商务部和国家税务总局及其授权机构审批设立,这两类属于一般的工商企业。

中国的保理市场被分为银行保理和商业保理,银行保理由原银监会监管,商业保理由商务部监管。

典当行业在过去的定位十分模糊,直至2005年,典当行终划归商务部、公安部监管。

这一通知的下达,象征着这种行业多头监管的局面将结束,三大行业统一由银保监会监管。

(金融租赁公司和融资租赁企业的差别)

这一次监管的重大改变,必然对这三大行业带来许多影响。

江苏高润资管市场研究员表示,按照银保监会的监管逻辑,未来对融资租赁、商业保理和典当行业的监管会更加严格

在由商务部管理几大行业时,存在合规性监管指标、风险管理等短板。而这次监管统一纳入银保监会,会将这些短板一次性消除,这个过程对相关企业来说将会是一个巨大的挑战。

具体到监管层面,一方面是合规性管理指标或加强。比如,按照银保监会的规定,金融机构不允许给一些不合规的公司融资。这些公司可能会寻找融资租赁公司合作,但现在统一监管之下,融资租赁公司也很难给那些公司融资。再比如银行找融资租赁公司做通道的做法,也将在之后寸步难行。

另一方面就是公司的合规内控加强。比如或要求公司有合规部门,内控层面也要有严密的审批制度。从风险管理层面,对杠杆率的管理会更加清晰明确。

不仅如此,高润资管的市场研究院还透露了一个重大信息:“这次改变之后融资租赁行业可能要迎来大洗牌。”

据中国租赁联盟和天津滨海融资租赁研究院统计,截至2017年6月末,全国融资租赁企业(不含单一项目公司、分公司和收购的海外公司)总数为8218家,其中,金融租赁66家,内资租赁224家,外资租赁7928家。融资租赁公司合计注册资金合计29,341亿元。

市场不会放任融资租赁公司的野蛮生长,接下来银保监会应该会制定一些规则,进一步规范行业运营。合规性的运营指标将对很多公司影响比较大,空壳公司也没有存在的可能,会被立马注销,而一些中小型公司可能面临关门歇业的危机,特别是小型的,开展通道业务的公司。

不过,新规刚开始实施,洗牌的深度目前还不好评估,但是整体看会利好行业中比较规范的公司。未来行业肯定会向着更加规范的角度发展,公司更加规范运营,良性循环之下未来行业地位可能会有提升。同时,金融租赁和融资租赁是否能实现无差别化,现在还不可知。

而实体企业的融资渠道也有可能会随着这次改革而调整。

融资租赁、保理、典当往往被认为是银行体系的补充,是服务中小型企业的融资工具,如今纳入银保监会监管,更像是类金融机构的去杠杆。

从资本市场层面看,监管权转移到银保监会,可能会影响到融资租赁ABS,但更为关键的是对实体企业的影响。举个简单的例子,有些企业拿不到银行贷款就会找融资租赁、保理、典当行合作,在监管严格之后,这些中小型企业的压力会增加许多。

“银保监会加大监管力度,类金融机构的层面去杠杆的过程会逐渐体现,关键就是看银保监会动作的快慢和尺度。把落后于市场、靠债务维持的企业淘汰出去,是市场发展的一个必然趋势。”江苏高润资管市场研究部表示。